Yrityssaneerausmenettely

Yleistä

Yrityssaneerauksesta säädetään yrityksen saneerauksesta annetussa laissa (YSL). Yrityssaneerausmenettelylle on kaksi eri menettelyväylää: varhaisen vaiheen saneerausmenettely ja perusmuotoinen saneerausmenettely.

Maksuvaikeuksissa oleva yritys voi hakeutua varhaisen vaiheen saneerausmenettelyyn tilanteissa, joissa velallinen ei ole vielä maksukyvytön vaan vasta maksukyvyttömyyden uhkaama. Perusmuotoinen saneerausmenettely on puolestaan käytettävissä silloin, kun yritys on jo maksukyvytön, muttei kuitenkaan niin maksukyvytön, ettei tilannetta voitaisi saneerauksen avulla korjata. Perusmuotoinen saneerausmenettely voidaan aloittaa myös velkojien puolloilla.

Laki yrityksen saneerauksesta 47/1993 (finlex.fi)

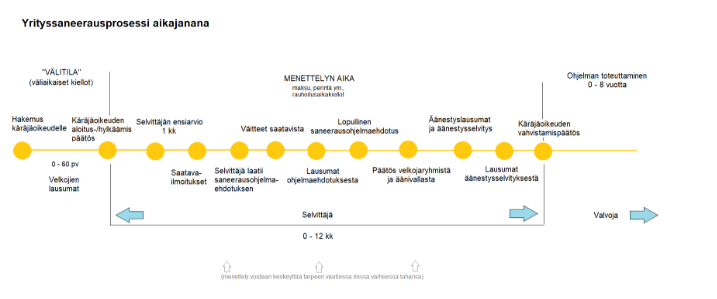

Alla kuva Yrityssaneerausprosessi aikajanana.

Yrityssaneeraukseen hakeminen tapahtuu käräjäoikeudelle tehtävällä kirjallisella hakemuksella. Yrityssaneerausmenettelyä koskevan asian käsittelee pääsääntöisesti se tuomioistuin, jonka tuomiopiirissä velallisen hallintoa pääasiallisesti hoidetaan. Yrityssaneerauksia ei käsitellä kaikissa käräjäoikeuksissa, joten tuomiopiirit eroavat niiden osalta normaaleista tuomiopiireistä.

Hakemuksessa on ilmoitettava, haetaanko perusmuotoista vai varhaisen vaiheen saneerausmenettelyä. Varhaista saneerausmenettelyä voi hakea ainoastaan velallinen itse ja se tulee kysymykseen uhkaavan maksukyvyttömyyden tilanteissa.

Hakemuksen perusmuotoisen saneerausmenettelyn aloittamiseksi voi tehdä velallinen, tai velkoja tai useampi velkoja yhdessä. Perusmuotoinen saneerausmenettely on mahdollinen, jos velallinen on maksukyvytön mutta saneerauskelpoinen, tai jos vähintään kaksi velkojaa, joiden saatavat yhteensä edustavat vähintään viidennestä velallisen veloista tekevät velallisen kanssa yhdessä hakemuksen tai puoltavat hakemusta.

Hakemuksella on osoitettava, että yrityksen toiminta on saneerauskelpoinen, eli se on mahdollista saattaa jälleen kannattavaksi. Hakemukseen on sisällytettävä yrityssaneerauslaissa- ja asetuksessa määritellyt tiedot ja liitteet. Hakemukseen liitettäviä tietoja ovat pääsääntöisesti muun muassa tiedot yrityksen varoista ja veloista, tiedot yrityksen taloudellisesta tilanteesta, talousvaikeuksien syyt, yritystoiminnan tulevaisuudensuunnitelmat sekä miten saneerauskustannukset ja uudet velat katetaan. Hakemukseen on liitettävä tilintarkastajan lausunto, mikäli hakemusta ei tehdä velkojien puolloilla.

Hakemus on syytä tehdä huolellisesti ja riittävän ajoissa, ennen kuin maksuvaikeudet ovat niin vakavia, ettei yritystoiminta ole enää tervehdytettävissä, eikä yrityssaneeraus enää tule kysymykseen. Yrityssaneeraushakemuksen tekeminen vasta siinä vaiheessa, kun on jo tehty konkurssihakemus johtaa harvemmin hyvään lopputulokseen. Yhteydenotto velkojiin hyvissä ajoin ennen saneeraushakemuksen tekemistä, ja saneeraushakemuksen tekeminen puolloilla on usein kannatettavaa, sillä tällöin hakemusmenettely helpottuu huomattavasti ja hakemuksen käsittely nopeutuu. Velkojien puolloilla myös saneerausmenettely helpottuu ja nopeutuu, mikäli tuomioistuin päättää aloittaa saneerausmenettelyn. Nopea hakemuksen käsittely ja mahdollisimman lyhyt saneerausmenettely on tärkeää häiriöttömän liiketoiminnan varmistamiseksi, tappioiden ja kustannusten minimoimiseksi ja onnistuneen yrityssaneerauksen aikaansaamiseksi.

Joissakin tilanteissa saneerausmenettelyä ei voida aloittaa tai jo aloitettu menettely joudutaan keskeyttämään. Saneerausmenettelyä ei voida aloittaa tai se pitää keskeyttää, jos:

- velallinen on maksukyvytön eikä saneerausohjelma todennäköisesti korjaisi tilannetta kestävällä tavalla

- velallinen ei todennäköisesti pysty maksamaan menettelyn kustannuksia tai menettelyn alkamisen jälkeen syntyviä velkoja

- on perusteltu syy olettaa, että hakemuksen pääasiallisena tarkoituksena on velkojan perintätoimien estäminen tai muu velkojan tai velallisen oikeuden loukkaaminen

- on perusteltu syy olettaa, ettei saneerausohjelman aikaansaamiselle tai vahvistamiselle ole edellytyksiä.

- velallisen kirjanpidossa on olennaisia puutteita tai virheitä

- velallisen edustajan rikollinen toiminta tai sen epäily

Varhaisessa saneerausmenettelyssä ei sovelleta yllä lueteltuja esteperusteita 3, 4 ja 6.

Saneerausmenettelyn aloittamispäätöksellä alkaa niin sanottu rauhoitusaika, kun voimaan tulevat saneerausvelan maksu- ja vakuudenasettamiskielto, perintäkielto, sekä ulosmittaus- ja täytäntöönpanokielto. Saneerausmenettelyn alkamisesta seuraavan rauhoitusajan tarkoituksena on varmistaa, että saneeraustoimenpiteet velkajärjestelyineen voidaan valmistella ilman, että kukaan velkojista voisi perintä- tai muilla toimillaan heikentää saneerauksen edellytyksiä.

Varhaisessa saneerausmenettelyssä maksu-, perintä- ja muut kiellot eivät tule sovellettavaksi automaattisesti lain nojalla, vaan hakemuksesta tuomioistuimen päätöksellä. Kiellot voidaan määrätä aluksi vain kolmeksi kuukaudeksi, minkä jälkeen niitä jatkettaessa kielloilla on 12 kuukauden enimmäisaika.

Tuomioistuin voi hakijan tai velallisen vaatimuksesta tarvittaessa määrätä kiellot väliaikaisesti jo ennen menettelyn alkamista.

Rauhoitusaikana velallinen ei saa maksaa saneerausvelkaa. Saneerausvelalla tarkoitetaan kaikkia velallisen velkoja, joiden syntyperuste on ajalta ennen hakemuksen vireilletulopäivää. Menettelyn alkaminen keskeyttää viivästyskoron kertymisen saneerausvelalle.

Hakemuksen vireilletulopäivän jälkeen syntyvät uudet velat tulee puolestaan maksaa normaalisti niiden erääntyessä. Näitä uusia velkoja eivät koske saneerausmenettelyn oikeusvaikutukset kuten maksu- ja perintäkielto. Velallisen kykenemättömyys menettelyn alkamisen jälkeisten velkojen maksamiseen on esteperuste, joka voi johtaa menettelyn lakkaamiseen.

Maksukiellosta on eräitä poikkeuksia, kuten velvollisuus maksaa työntekijöiden palkat ja vakuusvelan korot. Koska myös vakuusvelat kuuluvat kieltojen piiriin, velkojalla ei ole oikeutta muuttaa velan vakuutena olevaa omaisuutta rahaksi. Tuomioistuin voi kuitenkin antaa velkojalle luvan rahaksimuuttoon.

Saneerausmenettelyn aloittamispäätöksessä tuomioistuin määrää yleensä selvittäjän, jonka tärkeimpänä yksittäisenä tehtävänä on laatia saneerausohjelma. Selvittäjä valvoo velkojien etua saneerausmenettelyssä. Ennen saneerausohjelman laatimista selvittäjän on perehdyttävä velallisyrityksen toimintaan ja selvitettävä velallisyrityksen taloudellinen asema. Selvittäjä myös seuraa ja valvoo yritystoimintaa, ja hänellä on laaja oikeus saada tietoja yritystoiminnasta sekä oikeus osallistua yrityksen toimielinten kokouksiin. Velallisen vastuulla on varsinaisen liiketoiminnan harjoittaminen. Selvittäjän suostumusta edellytetään kuitenkin tiettyihin merkittäviin toimiin.

Selvittäjän tehtävä kestää pääsääntöisesti saneerausohjelman vahvistamiseen asti, ellei saneerausmenettely tätä ennen ole lakannut.

Selvittäjän lisäksi tuomioistuin voi asettaa velkojatoimikunnan, joka avustaa selvittäjää tämän tehtävissä. Velkojatoimikunta on neuvoa-antava elin. Se tekee kuitenkin myös eräitä päätöksiä, kuten vahvistaa selvittäjän palkkion. Jos velkojatoimikuntaa ei ole asetettu, selvittäjän palkkion vahvistaa tuomioistuin.

Saneerausmenettelyn aloittamisesta huolimatta velallisella säilyy oikeus määrätä yhtiön toiminnasta, ja vastuu liiketoiminnan harjoittamisesta. Mikäli ei ole toisin säädetty tai määrätty, velallinen käyttää itsenäisesti päätösvaltaa yhtiön tavanomaiseen liiketoimintaan kuuluvissa asioissa ja voi tehdä tähän tavanomaiseen toimintaan liittyviä oikeustoimia.

Tavanomaisesta liiketoiminnasta poikkeavia tai laajakantoisia oikeustoimia velallinen saa tehdä ainoastaan selvittäjän suostumuksella. Selvittäjällä ei kuitenkaan ole kelpoisuutta tehdä oikeustoimia velallisen puolesta, eli ilman velallisen omaa myötävaikutusta ei velallista sitovien oikeustoimien tekeminen ole mahdollista.

Saneerausmenettelyn alkaminen ei pääsääntöisesti vaikuta velallisen jo tekemiin sopimuksiin, jollei toisin ole säädetty. Jos saneerausvelallisen sopimussuoritus on menettelyn alkaessa kokonaan tai osittain täyttämättä, eikä sopimus ole velallisen toiminnan kannalta tavanomainen, on selvittäjällä oikeus valita, pysyykö velallinen sopimuksessa. Mikäli sopimus on velallisen toiminnan kannalta tavanomainen, ei selvittäjällä ole tällaista valintaoikeutta. Ennen menettelyn alkamista tehty toistaiseksi voimassa oleva tai määräaikainen sopimus, jolla velallinen on sitoutunut tekemään toistuvasti tai jatkuvasti muunlaisen kuin rahasuorituksen, voidaan selvittäjän suostumuksella irtisanoa saneerausohjelman vahvistamisesta lukien, jos irtisanominen on saneerauksen toteuttamisedellytysten turvaamiseksi välttämätöntä. Velallisella on saneerausmenettelyn aikana oikeus irtisanoa vuokra- tai leasingsopimus päättymään kahden kuukauden irtisanomisajalla.

Korvaus, joka on suoritettava sopimuksen irtisanomisen tai purkamisen vuoksi, on velallisen saneerausvelkaa.

Työsopimusten irtisanomisesta saneerausmenettelyn yhteydessä säädetään työsopimuslaissa. Velallinen voi irtisanoa työsopimuksen kahden kuukauden irtisanomisajalla. Työntekijän oma irtisanomisaika saneerausmenettelyn yhteydessä on 14 päivää. Työntekijöitä irtisanottaessa on noudatettava yhteistoimintamenettelystä annettuja säännöksiä.

Saneerausohjelma on velallisen yritystoiminnan tervehdyttämisen kokonaisratkaisu.

Yrityssaneerauslakiin on yleisellä tasolla merkitty, mitkä selvitykset saneerausohjelman tulee sisältää ja mistä asioista ohjelmassa tulee määrätä. Saneerausohjelma sisältää määräykset velallisen toiminnan jatkamiseen, muuttamiseen tai lopettamiseen tähtäävistä toimenpiteistä. Lisäksi ohjelmaan kirjataan velkajärjestelyt, joiden tavoitteena on parantaa yrityksen toimintaedellytyksiä. Velkajärjestelyn keinoja ovat esimerkiksi maksuaikataulun muuttaminen ja velan määrän alentaminen. Tärkeä osa saneerausohjelmaa on velkojen maksua ja velkajärjestelyjä koskeva maksuohjelma, joka sellaisenaan on täytäntöönpanoperuste.

Saneerausohjelman laatimisen tarkistuslistan löydät Yrittäjän talousavun sivustolta.

Velkojalle tuleva suoritus ei saa olla arvoltaan pienempi kuin mitä velkoja saisi velallisen konkurssissa. Vakuusvelat ovat erityisasemassa niin, että velan määrää ei voida alentaa siltä osin kuin vakuuden arvo sen kattaa.

Yrityssaneerauslaissa ei määritellä saneerauksen vaatimia liiketaloudellisia toimenpiteitä, vaan niistä päätetään tapauskohtaisesti.

Saneerausohjelmaan sisältyy tyypillisesti velallisen toimia koskevia ehtoja. Tällaisia ehtoja voivat olla muun muassa johdon palkkioita koskevat ehdot, erilaiset henkilöstöjärjestelyt ja lisäpääomaa koskevat vaatimukset.

Saneerausohjelmassa voidaan määrätä perusteita yksittäisten velkojien velkajärjestelyjen, tai koko ohjelman raukeamiselle.

Selvittäjän lisäksi myös velallisella ja velkojilla on mahdollisuus laatia oma ohjelmaehdotuksensa.

Velkojilla tulee olla mahdollisuus perehtyä selvittäjän tekemään ohjelmaehdotukseen, ilmaista kantansa ja äänestää ehdotuksesta. Äänestystä varten velkojat jaetaan saatavansa perusteen mukaisesti velkojaryhmiin. Käytännössä saneerausohjelma hyväksytään yleensä laissa määrätyin edellytyksin niin, että kaikkien velkojaryhmien enemmistö tai tietyissä tilanteissa yhden velkojaryhmän enemmistö kannattaa sitä. Myös velallista kuullaan ohjelmaehdotuksesta.

Tuomioistuin tutkii, että laissa säädetyt edellytykset ohjelman vahvistamiselle ovat olemassa. Tuomioistuin ei ota kantaa ohjelman liiketaloudelliseen sisältöön. Lopuksi tuomioistuin vahvistaa saneerausohjelman.

Kun saneerausohjelma on vahvistettu, sen sisältö korvaa saneerausvelkojen aikaisemmat ehdot. Tuomioistuimen vahvistama saneerausohjelma kelpaa tarvittaessa sellaisenaan täytäntöönpanoperusteeksi velkojalle, samalla tavoin kuin suoritukseen velvoittava tuomio.

Saneerausohjelma kestää yleensä useita vuosia. Saneerausohjelman toteuttaminen on ensisijaisesti velallisen vastuulla.

Saneerausohjelman toteuttamisen aikana velallisyhtiön liiketoiminta jatkuu saneerausohjelman määrittämissä rajoissa. Velallinen maksaa saneerausvelkoja ohjelmassa määrätyn maksuohjelman mukaisesti. Siinä tapauksessa, että velkoja on ohjelmassa leikattu, ohjelmassa on usein määräys lisäsuoritusvelvollisuudesta tiettyjen ehtojen täyttyessä. Mikäli saneerausohjelmassa on leikattu saneerausvelkojen pääomia, velallinen ei saa jakaa ohjelman toteuttamisen aikana omistajille varoja muutoin kuin mitä ohjelmassa on määrätty.

Saneerausohjelman toteuttamisen seurantaa varten voidaan määrätä valvoja, joka valvoo velkojien lukuun ohjelman toteuttamista. Valvojaksi voidaan määrätä selvittäjä tai joku muu henkilö. Myös velkojatoimikunnan toimikausi voidaan ohjelmassa määrätä jatkumaan ohjelman päättymiseen saakka.

Saneerausohjelman päätyttyä valvojan tai, jos sellaista ei ole, velallisen on viipymättä annettava velkojatoimikunnalle ja velkojille loppuselonteko ohjelman toteutumisesta.

Saneerausohjelmassa määrätty velkajärjestely tai koko saneerausohjelma voidaan määrätä raukeamaan. Velkajärjestely voi raueta, jos velallinen on olennaisella tavalla laiminlyönyt ohjelman mukaisen velvollisuutensa velkojalle, rikkonut varojenjakokieltoa, tai jos saneerausohjelmassa määrätty muu raukeamisperuste toteutuu. Koko saneerausohjelma voi raueta, jos käy ilmi, että ohjelman vahvistamiselle olisi ollut este. Este voi olla esimerkiksi se, että velallinen on saneerausmenettelyn kohteena olevassa toiminnassa syyllistynyt velallisen rikokseen. Ohjelma voidaan määrätä raukeamaan myös, jos velallinen on rikkonut ohjelmaa suosiakseen jotakin velkojaa eikä rikkomus ole vähäinen tai jos ohjelmassa oleva ohjelman raukeamisperuste täytyy ja velallinen on rikkonut ohjelmaa niin olennaisesti, ettei ohjelman toteuttamiselle ole enää edellytyksiä.

Jos velkajärjestely raukeaa, velkojalla on oikeus alkuperäisten ehtojen mukaiseen suoritukseen. Viivästyskorkoa velkajärjestelyn ajalta on suoritettava kuitenkin vain, jos tuomioistuin niin erikseen määrää. Koko ohjelman rauetessa velkojilla on samanlainen oikeus suoritukseen kuin jos ohjelmaa ei olisi vahvistettu.

Velallinen voidaan asettaa saneerausohjelman vahvistamisen jälkeen konkurssiin. Pääsäännön mukaisesti ohjelma raukeaa, mikäli konkurssiin asettaminen tapahtuu ennen saneerausohjelman päättymistä.